Welke hypotheekvormen zijn er?

Een hypotheek is een lening waarvan het huis als onderpand dient. Er zijn verschillende manieren om de hypotheek af te lossen. Oftewel er zijn verschillende hypotheekvormen. Wij raden aan altijd een hypotheekadviseur te raadplegen wanneer je een hypotheek afsluit.

Meest gebruikte hypotheekvormen

Sinds januari 2013 zijn de regels met betrekking tot de hypotheekrenteaftrek aanzienlijk veranderd. Om in aanmerking te komen voor renteaftrek, dien je de hypotheek ten minste annuïtair af te lossen. Welke hypotheekvorm kiezen? Als je een nieuwe hypotheek gaat afsluiten, dan heb je de keuze tussen een lineaire of annuïtaire hypotheekvorm.

Annuïteitenhypotheek

Bij de annuïteitenhypotheek zijn de bruto maandlasten over de gehele looptijd gelijk. De netto maandlasten zijn in het begin lager, omdat deze voor het grootste gedeelte bestaan uit hypotheekrente. Dit is fiscaal aftrekbaar.

Fig 1. Schematisch overzicht van een annuïtaire aflossing

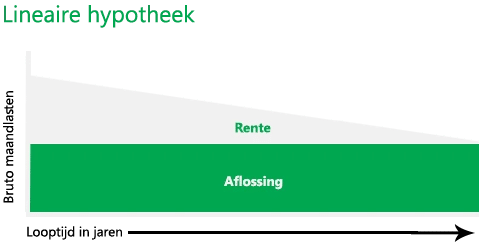

Lineaire hypotheek

Deze hypotheekvorm is over de gehele looptijd goedkoper, maar in het begin heb je hogere maandlasten dan bij een annuïtaire hypotheek. Lineair aflossen houdt in dat je elke maand exact hetzelfde bedrag aflost. De rente die je maandelijks betaald wordt minder gedurende de looptijd.

Fig 2. Schematisch overzicht van een lineaire aflossing

Andere soorten hypotheekvormen

Naast de meest gekozen vormen zijn er nog een aantal andere mogelijkheden. De meest bekende is de aflossingsvrije hypotheek. Zie onderstaande overzicht voor meer uitleg over de soorten hypotheekvormen:

Aflossingsvrije hypotheek

Je lost niet af en betaald alleen rente over het geleende bedrag. Lage maandlasten maar er zijn ook risico’s aan verbonden.

Overbruggingshypotheek

Wanneer je een nieuw huis wil kopen en de overwaarde van de huidige woning wil gebruiken, maar het oude huis nog niet verkocht is, kan de overbruggingshypotheek een oplossing bieden.

Beleggingshypotheek

Bij deze hypotheekvorm bestaan de maandlasten uit rente en inleg in een beleggingspolis. Dit biedt kansen bij hoge beleggingsresultaten, maar vormt een risico bij lage resultaten.

Spaarhypotheek

In het geval van een spaarhypotheek wordt het eindkapitaal opgebouwd door een spaarverzekering. De maandlast bestaat uit rente en de inleg in de spaarpolis.

Levenhypotheek

Als u kiest voor een levenhypotheek, dan bouwt u gedurende de looptijd een kapitaal op in een polis, waarmee u aan het einde van de hypotheek, doorgaans na 30 jaar, de lening helemaal of deels aflost.

Krediethypotheek

Een krediethypotheek werkt anders dan een normale hypotheek. U krijgt een doorlopend krediet met uw woning als onderpand. Zo heeft u extra bestedingsruimte.

Bankspaarhypotheek

Bij een bankspaarhypotheek bestaat de hypotheek uit een lening, met daarnaast een geblokkeerde spaarrekening, die gekoppeld is aan de hypotheek.

Kan ik mijn hypotheekvorm wijzigen?

Het is mogelijk om de hypotheek te veranderen. Omdat dit grote fiscale gevolgen kan hebben, raden we aan om in gesprek te gaan met een onafhankelijke tussenpersoon. De kosten voor de hypotheek omzetten zijn afhankelijk van het intermediair en de hypotheekverstrekker.

Wat is de beste hypotheekvorm?

Om deze vraag goed te kunnen beantwoorden moeten alle factoren die een rol spelen bij het afsluiten van een hypotheek in acht worden genomen. Lees meer over de beste hypotheek. Om zeker te weten of een hypotheekvorm geschikt is voor jouw situatie, kun je gratis en vrijblijvend een afspraak maken met één van onze adviseurs.