Het belangrijkste in het kort

Ga je voor het eerst een hypotheek afsluiten? Dan heb je waarschijnlijk de keuze tussen een lineaire- of annuïtaire hypotheek. Bij beide hypotheekvormen is aan het einde van de looptijd het volledige geleende bedrag afgelost.

Overzicht van deze pagina

Hoe werkt een Lineaire hypotheek?

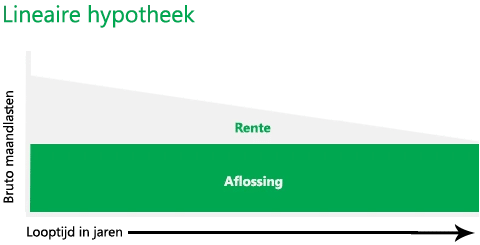

Bij deze hypotheekvorm betaal je maandelijks een bedrag terug aan de hypotheekverstrekker bestaande uit aflossing en rente. Lineair aflossen houdt in dat je elke maand exact hetzelfde bedrag aflost.

De rente wordt betaald over het nog openstaande hypotheekbedrag. De rente die je betaald is in het begin dus hoog. Omdat je maandelijks aflost, wordt de totaal openstaande schuld steeds minder. Hierdoor wordt de rente die je maandelijks betaalt gedurende de looptijd van de hypotheek lager.

Fig 1. Schematisch overzicht van een lineaire aflossing

Lineaire hypotheek berekenen (rekenvoorbeeld)

Onderstaande voorbeeld laat zien hoe het berekenen van de hypotheeklasten gaat.

| Maand | Hoofdsom | Aflossing | Rente | Maandlast |

|---|---|---|---|---|

| 1 | € 200.000 | € 555,56 | € 333,33 | € 888,89 |

| 2 | € 199.444 | € 555,56 | € 332,41 | € 887,96 |

| 89 | € 151.111 | € 555,56 | € 251,85 | € 807,41 |

| 90 | € 150.556 | € 555,56 | € 250,93 | € 806,48 |

| 179 | € 101.111 | € 555,56 | € 168,52 | € 724,07 |

| 180 | € 100.556 | € 555,56 | € 167,59 | € 723,15 |

| 359 | € 1.111 | € 555,56 | € 1,85 | € 557,41 |

| 360 | € 556 | € 555,56 | € 0,93 | € 556,48 |

Gegevens:

Benodigde hypotheeksom: €360.000,- euro

Looptijd: 30 jaar, 360 maanden

Rente: 2%

De lineaire aflossing berekenen

De hoogte van de hypotheeksom / door de looptijd in maanden bepaalt de maandelijkse aflossing.

€360.000 / 360 maanden = €1000,- euro per maand.

Lineaire rente berekenen (formule):

Openstaande hypotheeksom * de rente = de rente per jaar / 12 maanden = de maandelijks te betalen rente.

Zelf de berekening maken voor jouw situatie? Download hier de lineaire hypotheek berekening excel.

Voor & nadelen

Vanaf 1 januari 2013 is het voor mensen die voor het eerst een woning kopen verplicht om de gehele hypotheek in maximaal 30 jaar af te lossen. Dit kan worden gerealiseerd door te kiezen voor een annuïteitenhypotheek of een lineaire hypotheek. Wij hebben de voordelen van de lineaire hypotheek voor u op een rij gezet.

Voordelen

- De hypotheekschuld daalt relatief snel

Omdat u hogere lasten heeft aan het begin daalt de hypotheekschuld ook sneller. Uw schuld zal steeds verder afnemen ten opzichte van de woningwaarde. Zo komt uw woning ook minder snel onder water te staan dan bij bijvoorbeeld een aflossingsvrije hypotheek. - De aflossing blijft gelijk

De maandelijkse aflossing blijft gedurende de gehele looptijd gelijk. U weet vooraf waar u aan toe bent. - De hypotheekrente neemt af

Door de dalende hypotheekschuld zal ook het bedrag dat u maandelijks moet betalen aan hypotheekrente afnemen. De maandlasten dalen daardoor naarmate de looptijd vordert. - Voordeliger over de gehele looptijd

Over de gehele looptijd betaal je minder rente, omdat je sneller aflost.

Nadelen

- Aan het begin van de looptijd de hoogste maandlasten

In vergelijking met een annuïteitenhypotheek zijn de maandlasten bij een lineaire hypotheek hoger aan het begin van de looptijd. Gelukkig nemen de maandlasten af dankzij de dalende hypotheekrente. - Door afnemende hypotheekrenteaftrek afnemend fiscaal voordeel

De rente van de lineaire hypotheek is aftrekbaar van de belasting. Omdat je in het begin meer rente betaald zal het voordeel groot zijn. Het belastingvoordeel zal dalen gedurende de looptijd.

Extra aflossen op lineaire hypotheek

Het kan zo zijn dat je door bijvoorbeeld een loonsverhoging, erfenis of een bonus de mogelijkheid hebt om meer af te lossen op de hypotheek. Vervroegd aflossen op de lineaire hypotheek is een optie. Hierdoor wordt de looptijd korter, of het verlaagd de maandlasten.

Indien je tussentijds extra aflost, dien je rekening te houden met de boeterente. Vaak zie je dat het mogelijk is om per jaar 10% tot 20% boetevrij af te lossen.

Veelgestelde vragen

Wat is een lineaire hypotheek?

Bij een lineaire lening los je gelijkmatig gedurende de looptijd af. De rente die je betaald wordt altijd berekent over de nog openstaande lening.

Hoeveel kan ik lenen met een lineaire hypotheek?

Dat hangt grotendeels af van het bruto inkomen dat je verdient en het inkomen van een eventuele partner. Daarnaast moet je er rekening mee houden dat je tegenwoordig maximaal 100% van de waarde van het te kopen huis mag lenen.

Je kunt online de maximale hypotheek berekenen, zowel op basis van een annuïtaire hypotheek als een lineaire hypotheek.

Wat als ik mijn hypotheek van vóór 2013 wil verhogen?

Voor mensen die reeds een hypotheek hebben en deze na 1 januari 2013 willen verhogen, geldt voor de verhoging de verplichte aflossing in 30 jaar. Hierbij kan gekozen worden voor aflossing door annuïteiten of lineaire aflossing.

Wat zijn de verschillen tussen een lineaire hypotheek en een annuïteitenhypotheek?

De maandlasten bij een lineaire hypotheek zijn aan het begin hoger, maar wordt naarmate de looptijd vordert steeds lager door de afnemende rente. Bij een annuïteitenhypotheek blijven de maandlasten gelijk gedurende de gehele looptijd, maar de netto maandlasten worden wel hoger doordat je steeds minder profiteert van de hypotheekrenteaftrek. Voor veel starters is de annuïtaire hypotheek een goede hypotheekvorm als ze een eerste huis gaan kopen. Het inkomen zal waarschijnlijk gaan stijgen in de komende jaren, waardoor de toenemende netto maandlasten geen probleem zijn. Bij een lineaire hypotheek zijn de lasten aan het begin iets hoger, maar over de gehele looptijd betaalt u minder rente, omdat je sneller aflost. Met een hypotheekadviseur kun je kijken welke hypotheekvorm het meest geschikt is voor jou.